A minap megjelent egy cikk a portfolio.hu-n.

Azon túl, hogy már régóta élek a gyanúperrel az oldal kapcsán, miszerint a cikkeik jelentős része finoman szólva nem nevezhető "szakmailag független állásfoglalásnak", ezúttal ismét kiborult a bili, ahogy olvastam a cikket.

Egyszerűsítve vagy Te, az Ügyfél, és van a Pénzintézet (Bank / Biztosító / Pénztár). Egy szerződés a köztetek létrejövő együttműködést testesíti meg, amit mindketten azért írtok alá, hogy valamilyen előnyt kapjatok, cserébe az általatok adott dolgokért. Ennek az együttműködésnek vannak szabályai, keretei - ezt részletezi, pontosítja a szerződés.

A Pénzintézet előnyben van a szabályok ismeretében - hiszen megfizeti a szakembereit (elemzők, szakértők, jogászok), ők dolgozzák ki a jogszabályoknak megfelelő, és a pénzintézet terveit támogató szabályrendszert (szerződés).

(Mivel a céljaik eléréséhez szükségük van Rád, mint Ügyfélre, ezért "kénytelenek" a Te érdekeidet is szem előtt tartani - vagyis a szabályrendszer előnyöket fog adni Neked is. Természetesen csak az átlagos esetekről beszélek, nem azokról, ahol valóban át akarnak verni.)

Az Ügyfél (Te) pedig, mivel szüksége van a keresett előnyökre, kénytelen elfogadni a szabályokat. Abban van szabad választása, hogy "kinek a szabályait" fogadja el.

Ahhoz, hogy ezzel a szabad választással felelősen és tudatosan élhessen, nyilván meg kell ismernie a versengő szabályrendszereket.

És itt szoktak elbukni a legtöbben.

Mert nem akarnak / nem tudnak elegendő időt, odafigyelést és szakmai tudást mögé állítani a választásuknak.

Ebben segítenek (ezért jöttek létre elvileg) a Közvetítők. (Böngéssz róluk bátran a blog írásaiban itt.)

Közvetítőnek hívjuk összefoglalóan mindazokat a személyeket, cégeket, akik a Pénzintézet, vagy az Ügyfél megbízásából azért dolgoznak*, hogy segítsék

Ügyfél-oldalról: a választást a szerződések között, és a szerződések helyes használata révén az Ügyfél által várt előnyök megvalósulását

Pénzintézet-oldalról: minél több szerződés létrejöttét.

Mivel már sokszor írtam a közvetítők közötti különbségekről (ld. az utolsó hivatkozást), nem ásom bele magam megint. Olvass - úgysem úszhatod meg minimális ismeret összeszedése nélkül! ;)

Rátérve az idézett cikk félrevezető utalására...

Az egész cikk azt sugallja, hogy a felpörgő ingatlanpiacon, a lakásvásárlásokhoz felhasznált hiteleken a Közvetítők "szedik meg magukat".

Álljon itt egy egyszerű matek egy épp zajló ingatlanügylet hiteléből:

Vagyis a Pénzintézet létrehoz egy szabályrendszert (hitelszerződés) - egyszer -, majd azt értékesíti sok százszor.

Minden egyes értékesítésen nyer 83%-ot (30 évre elosztva).

A Közvetítő az a személy*, aki

- minden egyes ügyletben személyesen jelen van, időt szentel az Ügyfél ügyének, (még nem számoltam össze, hány órányi munka van eddig a fenti ügyletben, de két számjegyű, és 4-essel kezdődik minimum)

- kérdez, felméri a helyzetet, kockázatokat elemez, felhívja rájuk a figyelmet, magyaráz, ha valami nem világos (többedszer is magyaráz, ha kell)

- Ő az a személy (ha független közvetítő), akinek a felkészültségén múlik, hogy a lehető legnagyobb eséllyel abba a bankba add be a hitelkérelmed, ahol a bírálati szabályoknak meg is felelsz majd, mint adós, és ahol a legkevesebbet fog kivenni a zsebedből a bank,

- Veled tervez - segít abban, hogyan vedd fel a szükséges hitelösszeget - mekkora törlesztőt vállalj/ne vállalj be, mekkora futamidőt, milyen kamatperiódust válassz, és miért, (a felelősen dolgozó) segít megtervezni a mielőbbi előtörlesztéseket, segít kiválasztani az ehhez célszerű megtakarítási formát, vállalható összeget, kihasználni az elérhető támogatásokat, stb. - mindezekkel súlyos százezreket, sokszor milliós összegeket spórolva meg Neked

- kommunikál az Ügyféllel, a Pénzintézettel (a fenti ügyletben elkezdtem összeszámolni a mail-váltásokat - 100-nál abbahagytam...), mindkettejük felé adminisztrál (ez olyan 150-300 nyomtatott oldalt jelent, amelyeken a jogszabályoknak és a banki elvárásoknak megfelelő adatokat rögzítik, aláírnak, stb.), és törekszik minimalizálni az adminisztrációs hibákat (hogy ne kelljen újra adminisztrálni)

- ha valami elakadás / hiba van, jelez, szól, megy, javít, újra csinál, továbbít

- fizeti a működése költségeit (telefonszámla, internetszámla, irodarezsi, adó, közlekedés költsége, nyomtatás (papír, festék, nyomtató)

- ő felel a jog előtt a szerződéskötést megelőző előkészítő munka pontosságáért, a megfelelő tájékoztatásért, az adatvédelemért - és az Ügyfél előtt gyakorlatilag mindenért.

És teszi ezt minden egyes szerződés létrejöttekor.

Akkor is, hogyha az ügylet végül nem jön létre (azaz egy forint bevétele sem keletkezik) - mert pl. a kinézett lakást eladják az ügyfél orra elől, vagy kiderül, hogy a lakással gond van (valami nincs rendben a tulajdoni lapon), vagy az ügyféllel nem oké minden (láttam már "elfelejtettük mondani" miatt füstbe ment ügyletet, vagy "nem tudtuk, hogy számít", stb.).

Ha pedig létrejön a szerződés - de az első 5 évben valami nem jól működik (pl. a Közvetítő felhívta az Ügyfél figyelmét, hogy kössön kockázati személybiztosítást, de az Ügyfél erre nemet mondott, aztán érte egy baleset, ami miatt a csökkenő jövedelemből nem tudtak rendesen törleszteni...), akkor a Közvetítő meg sem kapja a 2%-át, noha a munka 100%-át elvégezte, a legjobb tudásának megfelelően...

Most mindenki felteheti a kérdést magának újra:

"Kik szedik meg magukat a nagy lakáshitel-őrületen"...?

"Kik szedik meg magukat a nagy lakáshitel-őrületen"...?

(*Minthogy független közvetítőként dolgozom, és az ügyfél-érdekképviselet mellett köteleződtem el, az etikusan működő, független közvetítők oldaláról nézve tudok/akarok képet adni.

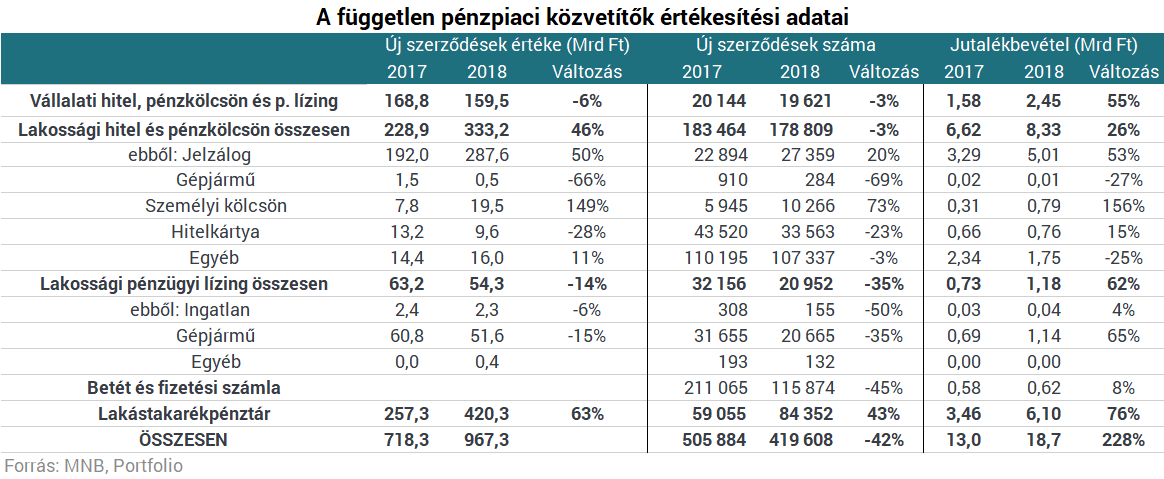

Mellesleg pedig a portfolio.hu cikkében szereplő statisztikák csak 2017/2018-ra vonatkoznak. Nyilván nem véletlenül...

A témában: itt, egy másik képet láthatsz kibontakozni. Nem találtam statisztikát, de tudomásom szerint a banki területen is hasonló a trend. Ez pedig egyet biztosan jelent: egyre kisebb a szakember-választék, akihez az Ügyfél (Te) segítségért fordulhat.)