Sokszor megkaptam már a kérdést, ám arra jöttem rá, még talán sosem szedtem össze igazán, mi mindent kaptam én az elmúlt 11 év alatt ettől a pályától, a cégtől, ahol dolgozom, a mentorainktól.

Úgy döntöttem, most igyekszem kerek, korrekt választ adni.

Van "hátsó szándékom is" ezzel -

hátha más is értéket lát az alább leírtakban, és úgy dönt, ezt ő is meg akarja kapni mindezt...

Előrebocsátom,

minden ember más, ezért az időtényező mindenkinél egyedi. Vannak nálam gyorsabban fejlődő munkatársaink (a többség), és vannak lassabban fejlődőek is (ők kevesebben vannak).

Én magamról, és az én utamról tudok nyilatkozni.

(Két erősséget ismertem fel az idők során, amik számomra előnyt jelentettek:

a kitartást (ami részben az idealizmusomból ered), és az

alaposságot/következetességet.

A "hátrányaim" ennél jóval számosabbak voltak.)

Tehát a kérdés így hangzott sokszor, sokaktól - kezdetben inkább fejcsóválásokkal kísérve, hitetlenkedőn (részben előítéletes ismerőseimtől, részben amikor kezdetben nem jöttek az eredmények), később "csodálkozón" (többnyire ugyancsak előítéletből gondolva, hogy "én ezt nem tudnám csinálni"):

"Miért csinálod...?"

1. Legyünk túl a trivialitásokon - "pénzért".

Nyilván a megélhetésem nekem sem varázslatosan teljesül -

ugyanúgy pénzzel fizetek a boltban, mint mindenki más.

A különbség talán annyi, hogy olyan területet választottam pénzkeresésre,

amellyel hasznossá tudok válni mások, "a Világ" számára. Anélkül, hogy tudatosult volna, bennem is dolgozott/dolgozik, ami mindenkiben (azóta már tudom, hogy ez általános emberi igényünk) -

értékes, "értékelt" tagja akarok lenni egy közösségnek. A magyar társadalom a tágabb közösség, a városom lakói a szűkebb, s köztük

az ügyfeleim-barátaim a közvetlen közösség.A pénzügyi munkakörök régóta az egyik,

anyagilag legelismertebb szakmának számítanak. Ennek több oka lehet, csak találgatok, ha azt mondom, "mert

unalmas, senki se akar pénzügyes lenni", "mert

nagy felelősség", "mert a sok szabály miatt

szívás", stb. (Sztereotípiák.)

Vagyis túl a hasznossá váláson, egységnyi időráfordítással itt láttam a legmagasabbnak a megtermelhető pénzösszeget - lefordítva a legkevesebb munkaórával tudom megtermelni a boldogulásomhoz szükséges pénzt.

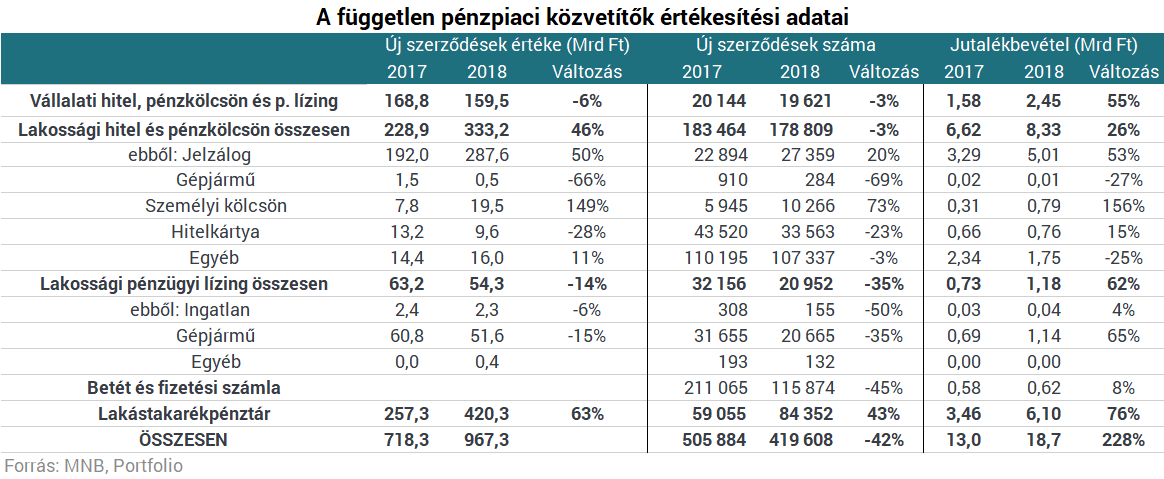

|

| Kattints, és nézd nagyobban! ;) |

És ezek 2017-es adatok - a sorrend nem változott, csak a különbségek csökkentek.

Szemfüles vagy?

Aki figyel, már észrevette

a következő három indokom.

2. Életélmény

Számos pszichológus lejegyezte, hogy

az életminőségünket, a mindennapi hangulatunkat, boldogságunkat jelentősen befolyásolja, hogy "látjuk-e értelmét" a napjainknak. Persze a

fogyasztói társadalom érdeke, hogy a szórakozásokban, a

(lehetőleg) múló örömökben keressük a kiteljesedést (hiszen ezekért fizetünk nap, mint nap), ám ezek

valójában csak ideig-óráig elégítenek ki.

Valódi boldogsághoz azok a tevékenységek vezetnek

Valódi boldogsághoz azok a tevékenységek vezetnek, amelyek megadják a hasznosság élményét. A manapság divatos coach-októl (csak) néha lehet (sajnos) hallani, hogy

"válassz az életeden túlmutató célt/célokat is".

Félreértés ne essék - a gyermeknevelés, az új élet elindítása is ide tartozik. Ahogy ide tartoznak a "nagy célok" is, és

ezek mozgatták mindazokat a karizmatikus embereket, akikből "terézanyák", sikeres vállalkozások szülőatyjai, nagy kutatók, elhivatott tanárok, stb. lettek.

Arra hívom csak fel a figyelmet, hogy a pénzügynek nem csak "unalmas", "szívást" jelentő részterületei vannak. Én vagyok az élő példa, hogy "a pénzügyben" is

meg lehet találni a "rajtunk túl mutató célokat".

3. Kevesebb és rugalmas munkaidő

Emelje fel a kezem, aki szereti a heti 5 (6?) munkanap, napi 8 munkaóra rendszerét...?

Nem vagyok köztetek...

Persze a "jóvilág"

számomra sem azonnal hullt az ölembe, sőt. Ebben a szakmában az első időkben kell megfizetni a későbbi "kényelem", a későbbi előnyök árát.

Ugyanakkor

később jelentősen el lehet szakadni az átlagtól pozitív értelemben.

Ide tartozik, hogy míg a legtöbben heti 40+ órát robotolnak, a tavalyi éves átlagom (saját statisztikán alapuló becslés szerint) 25-30 munkaóra volt hetente. Ez gyakorlatilag 3x8h + 1x6h munkaórát jelent, vagyis

3 "rendes" munkanapot, plusz egy "rövid napot".

Ennyit kellett beletennem ahhoz, hogy hozzak egy átlagfizetést.

Mindezt rugalmas időbeosztással, szabadon tervezett "szabadnapokkal", "túlmunka", és egyéb nonszensz marhaságok nélkül, teljesítményarányos bérezéssel (kvázi "mindig kifizetett túlórákkal").

4. Kapcsolati háló, "kapcsolati tőke"

Az egyik - számomra fontosnak értékelt - pozitívum, amiért szeretem a szakmám, hogy

egy csomó érdekes emberrel hoz össze.

Orvosoktól a tanárokon át, művészektől régészekig, HR-esektől a jogászokig - pályakezdőktől a befutott szakemberekig, szingliktől a több gyermeket nevelő szülőkig...

Miközben dolgozom,

szükségszerűen meg kell ismernem őket valamennyire, mint embert -

és mire például közös munkával elérjük, hogy megvehessük a kiszemelt otthont, addigra sokszor többet tudok meg az emberekről, mint a legtöbb barátjuk, vagy akár (bizonyos kérdésekben) a saját párjuk.

Nyilván mindenkivel más szintre jutunk el (eltérő szimpátia, bizalom, habitus, stb.), ám az

ügyfeleim közül már számos kedves ismerősöm, barátom is kikerült (legutóbb épp beugrós esküvői tanú lehettem :D ), akikért igyekszem minél gyakrabban hálát adni.

Az emberi oldalon túl (barátságok) pedig kézenfekvő előnyt jelent (pláne a mai munkaerő-hiányos világban), hogy

ha szakértelemre van szükségem valamilyen területen,

nagy eséllyel tudok ismerőshöz fordulni. Mert a bizalom, és a jó ajánlás nem csak a mi szakmánkban érték.

5. Fejlődés, karrier - Hatás

Azt mondják a pszichológusok, hogy a másik nagy mozgatónk,

a jóllétünk másik pillére a fejlődés iránti igény.

Mivel a munkám jelentős része kommunikáció, és mert nap, mint nap emberekkel dolgozom, nem volt megúszható a

fejlődés figyelemben, kommunikációban, sőt személyiségben. Aki ismert 10 éve, pontosan érti mire gondolok.

Aki nem ismert, az nyugodtan higgye el, hogy

egy iszonyatosan negatív világszemléletű, depresszív személyiségtől indultam -

ma pedig (talán ezek az írások is mutatnak ebből valamennyit) fényévekkel járok az egykori önmagam előtt.

Pozitívabbá váltam, megtanultam tervezni és kitartóan dolgozni, elkötelezni magam célok mellett.

Ez a másik, általam legtöbbre értékelt előny, amit felismertem az út során, és amely az egyik válasz a "miért csinálom?" kérdésére.

A cég lehetőséget ad rá mindenkinek, hogy az itt megszerzett tudást és tapasztalatot kezdő munkatársak képzése révén adja tovább.

És ez, ha jobban megnézzük, egy újabb hihetetlenül izgalmas és sokszínű terület!

Miről is beszélek tulajdonképpen...? Mindazt, amiről fentebb írtam, lehetőséget kapok megmutatni másoknak.

Utat mutatni, kézen fogva

vezetni azokat, akik csak mostanában ébrednek rá, hogy a világ sokkal több, mint aminek a hétköznapi megszokások erdejéből

felszínesen látjuk. Hogy

sokkal több van bennük is, mint eddig hitték-gondolták volna.

Lehetőségem van pozitív hatást gyakorolni emberek életére, változásra, fejlődésre ösztönözni egy etikus, magas színvonalú szakmai munkavégzés elsajátításában segítve.

Segíteni célokat és hivatást találni. Kísérve őket a saját fejlődési útjukon

láthatom, hogyan változnak, hogyan válnak pozitívabbá, proaktívabbá, tudatosabbá - boldogabbá.

Részem lehet benne. Kevés felemelőbb dolgot tudnék elképzelni ennél.

6. "A tudás hatalom"

Nyilván -

mint minden szakterületen - a mi munkánkhoz is egy sor ismeretet el kell sajátítani. Helyzeti előny ugyanakkor,

hogy ezen ismeretek többsége

a mindennapokban is hasznosítható tudás.

- tárgyalástechnika, hivatalos kommunikáció

- érdekérvényesítés, érdekképviselet

- a jog nyelvezetének rutinos felhasználói szintű ismerete/megértése

- biztosítási-, hitelezési-, általános pénzügyi-gazdasági szaknyelv

- banki-, biztosítási-, pénztári-, befektetési termékismeret

- általános gazdasági ismeretek, ökonómiai alapok,

- vállalkozási ismeretek, adózási-, könyvelési alapismeretek

- felnőttképzés, mentorálás elméleti- és gyakorlati alapjai

Bárki kezd dolgozni a szakmánkban (legalábbis nálunk biztosan), "ragad rá" a fentiekből bőséggel - mindezeket pedig

akkor is viszi magával az ember, hogyha végül mégis más területen találja meg a helyét. Ki-ki eldöntheti, kifejezhető-e pénzben a fentiek adta előny, mondjuk élete hátra lévő részére vetítve.

7. Támogató munkakörnyezet, munkatársak, változatos feladatok

HR-szakemberek számos cikkben említik, hogy

a munkahely-váltások jelentős részében szerepet játszik a negatív munkahelyi légkör.

Én hálás vagyok érte, hogy a vállalatom, a közvetlen

vezetőim-mentoraim munkatársként (mondom, -"társként") tekintenek a kollégákra, így a munkakörnyezet kialakításától a mindennapi gyakorlatig

közös döntések alapján formálódik a "munkahelyem".

|

| Forrás: hrportal.hu |

Emellett ugyancsak a szakmánk sajátsága, hogy

legtöbbször lehetőségünk van külső helyszínen dolgozni, ügyfeleknél. Ez egyértelműen megteremti a "változatos munkakörnyezetet", és az első perctől érdekesebbé teszi a munkát, mint ha évekig ugyanannál az íróasztalnál, ugyanabban a szobában, ugyanannál a gépnél kellene dolgozni.

Ahogy az élet is ezer síkon zajlik, a munkánk is ehhez igazodik - hol családok céljait tervezzük, hogy egy vállalkozás életét tesszük egyszerűbbé, olcsóbbá. Mindkét nagyobb területen

végtelen a sokszínűség, és mindig kerülnek új, addig ismeretlen kihívások is.

A legjobb pedig, hogy

mindenki maga választ - eldönthetem, hogy milyen ügyfélkörrel, milyen célcsoporttal szeretnék elsősorban foglalkozni, és szabadon mondhatok nemet bármelyik megbízásra. Ha nem találunk közös hangot, ha nem érzem komfortosan magam egy témában, szituációban, bármikor átadhatom a feladatot valamelyik munkatársamnak, akihez közelebb áll az adott téma.

(11 év alatt egy kezemen megszámolom, hányszor kellett, de a lehetőség adott.)

Azt hiszem, ez a hét válaszom a legfontosabb, ezek jöttek "maguktól" - mindezek miatt "csinálom ezt a szakmát".

Ezek tartanak 11. éve a pályán, és ezek miatt erősödik meg újra és újra bennem, hogy igen, itt megtaláltam a helyem.

Ha megmozdult benned valami a fenti sorok olvasása alatt (kíváncsi vagy?, hihetetlen?, izgalmas?, érdekes?), írj nekem (balra fent), és tapasztald meg, amiről beszélek! ;)